第一节

影响服务定价的因素

一、

服务定价的特殊性

(一)

服务没有所有权

服务的一种特点是顾客可以购买服务产品,但不能拥有它,顾客所拥有的只是无形的服务经历。服务产品的无形性使顾客很难评估服务经历的相对价值,也给服务商造成很多困难,因为和有形商品的生产商相比,服务商没有服务产品的所有权,无法把服务产品拆分成几个部分,然后对各个部分进行成本估价,所以服务商无法知道服务生产的确切成本。

(二)

服务的固定成本和可变成本

服务产品的可变成本比一般有形商品的低。在工厂,即使只是多生产一件产品,也要运转机器,消耗原材料,而服务公司如果想多生产一件服务产品,则基本不需要额外的成本。不同的成本结构(最小可变成本、高固定成本)使服务产品的定价和生产商品的定价截然不同。服务管理者试图满足大量顾客的需求,以最小的可变成本获得最大回报。

(三)

难以对服务进行评估

由于服务产品具有无形的特征,顾客很难区别不同服务之间的差别,对于那些依靠声誉招揽顾客的服务行业尤为如此。例如,如何判断诊所的服务质量?虽然病人能看到一些有形的设施,如诊所的设备、医生的资质介绍,但这并不足以用来判断服务的质量。因此,病人往往根据口碑决定是否接受服务价格

。

(四)

时间的重要性

时间因素对有形商品的定价有一定影响,对服务定价的影响却更大。有些顾客愿意为得到更快捷的服务,或在选定时间内得到服务而多花钱。时间因素也影响了顾客对服务的需求。在高峰期对服务有需求的顾客远比非高峰期时多。为了获取最大利益,服务管理者在不同的时间段服务的价格也不同。例如,

KTV

工作日白天时段的价格会比晚上便宜。

二、

服务定价与顾客的关系

对于服务商而言,服务价格越高,服务成本越低,收益

就越

高。为了实现利益最大化,服务商试图努力提高价格,减少成本。但在市场竞争环境下,价格不仅由服务商决定,顾客也可以决定价格。因此,服务商在定价前要调查顾客对价格的意见。价格是顾客为了从服务中获利而要支付的财务成本。理性的顾客只会在他们认为服务带来的利益和购买成本等价,或利益高于购买成本的时候,才会购买这种服务。

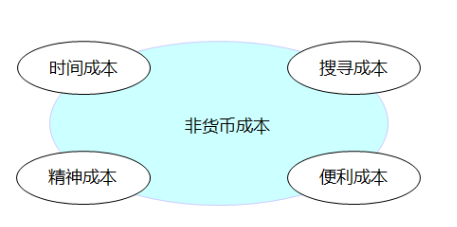

成本往往是定价的依据之一,对于面向顾客的服务而言,顾客购买成本也是服务定价的重要依据。需要注意的是,顾客购买服务时,货币价格不是付出的唯一成本。顾客购买服务除了需要付出货币成本外,还有非货币成本的付出。非货币成本包括:时间成本、搜寻成本、精神成本、便利成本四项,表明顾客购买及使用服务时付出的其他代价。

在使用传统零售银行的服务时,顾客最大的非货币支出是时间成本,顾客不得不因等候服务而浪费一些时间。在网络银行中,顾客最大的非货币支出是精神成本。虽然顾客可以安坐家中和银行汇票进行舒适便利的交易,但他们不能确信交易是否正确、安全。

顾客

担心家庭银行的安全性。

三、

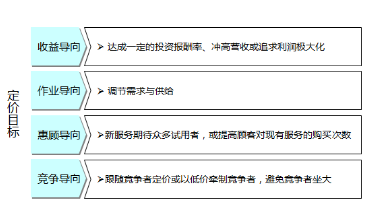

服务定价的导向

服务定价的导向主要有以下四种:

(一)

收益导向

收益导向是指以达成一定的投资报酬率、冲高营收或追求利润最大化为目标。以投资报酬率为目标,也就是一个企业把它的预期收益水平规定为投资额或销售额的一定百分比,定

价是在成本的基础上加上预期收益;冲高营收即追求适当的利润目标。

(二)

作业导向

作业导向是指以调节产品的需求与供给为目标。以作业导向定价的产品,其价格是灵活变动的

。

当价格定得过低,产品出现供不应求的局面时,则会适当提高产品价格;反之,如果价格定得过高,产品出现滞销的情况时,则会适当降低产品价格,最终,定价会使得产品

的

需求与供给达到平衡。

(三)

惠顾导向

惠顾导向是利用优惠政策来提高顾客对现有服务的购买次数,或以吸引众多消费者试用新推出的服务为目的。

(四)

竞争导向

竞争导向是指跟随竞争者定价或以低价牵制竞争者,避免竞争者做大。

竞争导向是

根据竞争对手的产品价格进行定价,以适应竞争,争取尽可能多的顾客数量为定价目标。