第一节

服务转型的动因与机会

一、

服务转型的动因

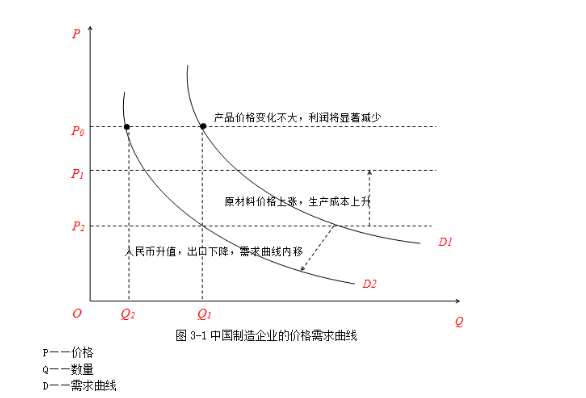

全球范围内的生产制造环节都在向中国转移,中国正在逐步被“世界工厂”一词所代替,“中国制造”风靡全球。然而,2008年来由于劳动力成本大幅上升、人民币升值、土地资源短缺等原因,商业利润急剧减少,传统制造企业陷入前所未有的困境,长期重生产、轻服务的模式将难以维持,服务转型是中国制造企业实现可持续发展的路径。从图3-1的价格需求曲线可以看到,中国制造利润降低,面临巨大的生存压力。

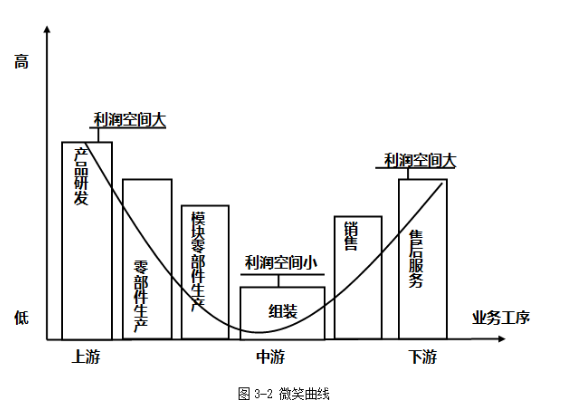

制造业向服务业转型已经成为世界的浪潮,成功向服务转型的企业能更好地体现差异化竞争。中国制造企业的服务转型是可持续发展的新路,是大势所趋。如车床等机械类产品的使用寿命周期较长,在这期间,伴随着整个生命周期中的服务所产生的收益要远大于产品本身的营业性收益,如仓储运输、维修保养、零售分销等,这些领域可能蕴藏着巨大的商机。德国机器设备制造企业协会的调查显示,机器等设备类产品的平均边际收益仅为1%,而其安装、维修、维护以及过程支持等服务业务提供的平均边际收益要高于10%。制造型企业业务的发展会衍生出一系列的服务需求,最重要的获利途径就是促进和提升附加服务在产品生命周期中所占的比重。

二、

服务转型的机会

服务转型的机会在于两个阶段:提供增值服务,提供完整解决方案。

(一)

第一阶段:提供增值服务

制造企业现有服务主要集中在售后送货和保修等领域,还不足以涵盖消费者在整个产品或服务生命周期中的需求。在思考增值服务机会时一个最重要的思路就是:站在客户的角度去思考,分析消费者所面临的问题,得出相应的服务机会,如表3-1所示。

表3-1 消费者价值链上的服务商机

|

价

值

链

|

供应链

|

售前

|

售中

|

售后

|

|

客

户

需

求

关

注

点

|

ü

产品供不应求

ü

库存成本过高

ü

重要零部件缺货

|

ü

不了解所售产品的质量性能

ü

“现成”的产品不符合顾客需求

|

ü

希望降低交易成本

ü

缺乏资金大规模采购

ü

需要创造更高的客户需求

|

ü

关注产品故障带来的损失

ü

希望以低成本更新产品款型

ü

更低的维修成本

ü

落后于技术潮流

|

|

服

务

商

机

|

ü

实时补货

ü

零部件管理

ü

供货商库存管理

|

ü

客户体验中心

ü

个性化服务

|

ü

金融租赁服务

ü

电子采购服务

ü

品类管理和店内促销

|

ü

保修管理

ü

审计服务

ü

远程监控维修

ü

物品回收

|

制造企业在试图捕获这一机遇时,应深入分析潜在客户的整体价值链,了解其困惑和需求,从中寻找潜在的服务机会,这些机会贯穿于客户价值链的各个环节,如研发、供应链、销售/售后和业务支持等,如表3-2所示。

表3-2 企业价值链上的服务商机

|

客户价值链

|

客户的问题 / 关注点

|

服务机会

|

|

研究&开发

|

n

应用研究能力的不足

n

产品设计缺乏创新

n

设计缺陷导致的量产风险

|

n

应用研究

n

创新性设计

n

设计样品检测

|

|

供应链

|

n

高库存成本,物流时间过长,配送网络有限

n

缺乏完备的逆向物流体系,退货及旧货再生产、再利用或合理处置的能力

n

缺乏供货商评估和供货商管理能力

|

n

物流服务

n

逆向物流服务

n

采购服务

|

|

销售与售后

|

n

商务交易的低效率和高成本

n

品类的混乱和高成本

n

缺少资金投资新设备

n

维持内部维修队伍的高成本

|

n

电子商务服务

n

品类管理&店内促销

n

融资&租赁服务

n

保修管理

|

|

业务支持活动

|

n

缺少建设/管理IT基础架构、应用、数据的内部专才

n

管理非核心业务(人力资源、呼叫中心)的低效率和高成本

|

n

IT外包

n

人力资源外包

n

呼叫中心外包

|

(二)

第二阶段:提供完整解决方案

整体解决方案以客户需求为根本出发点,而实现这一目标意味着企业业务模式的根本性转变,包括新的定价模型、业务流程、项目管理方式及整合外部服务和产品资源的能力——由于服务范围的扩大和复杂性的递增,企业自身的产品和服务能力已不能完全满足服务合约的要求,需要将多家业务伙伴的产品及服务包无缝地嵌入整个方案。由于提供服务导向的解决方案引入了更换业务模式的风险性,企业需要在不断增强运营能力和经验的同时,测试客户对于新服务模式的接受度,然后

逐步过渡

到成熟阶段。这些基础性的改变绝不是一蹴而就的,例如IBM公司的转型之路就体现了企业向成熟服务阶段迁徙的艰巨性。